Michael Roberts 02/04/2022

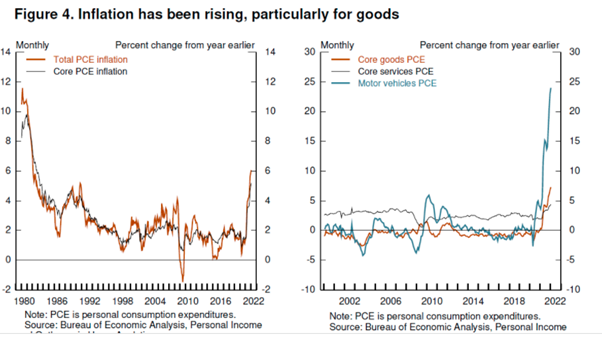

La inflación de los precios al consumidor se encuentra ahora en máximos de 30-40 años, y creciendo. La crisis de la pandemia de COVID y ahora el conflicto de Ucrania ha llevado los precios de la energía y los alimentos a niveles récord. La guerra en Ucrania se ha globalizado. El aumento de los precios de las materias primas está en camino de experimentar sus aumentos más pronunciados desde 1970, enviando una ola de sufrimiento a todo el mundo a medida que los precios de los bienes esenciales que todo ser humano necesita para sobrevivir están creciendo. Los precios del trigo han subido un 60% desde febrero. Los precios de los alimentos ahora son más altos que durante la crisis alimentaria mundial de 2008, que empujó a 155 millones de personas a la pobreza extrema.

Y la inflación de precios en estos sectores clave se ha convertido en un aumento general de precios. La inflación anual de precios al consumidor (IPC) ahora se ubica en 7.9% en los EEUU, 5.9% en la Eurozona; 6,2% en el Reino Unido e incluso Japón, una economía que durante mucho tiempo en deflación, ahora tiene una tasa de inflación del 1%. En las llamadas economías emergentes, la inflación es aún peor: India 6,1%; Rusia 9,2%; Brasil 10,5%; Argentina 52%; Turquía 54%.

La batalla ahora es reducir y controlar la inflación y la lideran los bancos centrales de las principales economías: la Reserva Federal, el Banco Central Europeo, el Banco de Inglaterra y el Banco de Japón. El trabajo principal de los bancos centrales es controlar la inflación de precios; no ayudar a sostener el empleo y el crecimiento económico, que son secundarios. (“ La responsabilidad última de la estabilidad de precios recae en la Reserva Federal” – Jay Powell). Eso es porque la inflación es el principal enemigo del sistema bancario. Los acreedores y prestamistas de dinero pierden si aumenta la inflación, mientras que los deudores y prestatarios ganan. Y los bancos centrales se crearon para apoyar el sector financiero y su rentabilidad y no mucho más.

Y, de hecho, no hay mucho más que puedan hacer. He mostrado en muchos artículos anteriores la evidencia de que los bancos centrales tienen poco control sobre la ‘economía real’ en las economías capitalistas y eso incluye cualquier inflación de precios en bienes o servicios. Durante los 30 años de deflación general de precios (durante los cuales los precios han subido lentamente o incluso han disminuido), los bancos centrales han luchado para cumplir su objetivo habitual de inflación anual del 2% con sus armas habituales de tasas de interés e inyecciones monetarias. Y lo mismo ocurrirá esta vez al tratar de reducir las tasas de inflación.

Todos los bancos centrales estaban dormidos cuando las tasas de inflación se dispararon. ¿Y por qué fue esto? En general, porque el modo de producción capitalista no se mueve de manera constante, armónica y planificada, sino de manera espasmódica, desigual y anárquica, con altibajos. Pero específicamente ahora, porque como dijo el presidente de la Fed, Jerome Powell, en un discurso de apertura ante la Asociación Nacional de Economistas de Empresa la semana pasada, “¿Por qué los pronósticos han sido tan equivocados? Desde mi punto de vista, una parte importante de la explicación es que los vaticinadores subestimaron ampliamente la severidad y persistencia de las fricciones del lado de la oferta que, combinadas con una fuerte demanda, especialmente de bienes duraderos, produjeron una inflación sorprendentemente alta”. De hecho, he argumentado en notas anteriores que, contrariamente a la opinión de los keynesianos, el estallido inflacionario actual no se debe a una ‘demanda excesiva’ o ‘aumentos salariales excesivos’ (empuje de costes), sino a fallos en la oferta/producción.

Como dijo Powell: “al contrario de lo esperado, el COVID no ha desaparecido con la llegada de las vacunas. De hecho, ahora nos acercamos una vez más a más interrupciones de suministro relacionadas con el COVID en China. Sigue pareciendo probable que el remedio esperado del lado de la oferta llegue con el tiempo a medida que el mundo finalmente se asiente en una nueva normalidad, pero el momento y el alcance de ese alivio son muy inciertos”. Y esto plantea un problema insoluble para los banqueros centrales en su búsqueda por proteger las ganancias de los bancos. Sus armas monetarias serán inútiles en esta guerra contra la inflación. Powell dijo que “Tenemos las herramientas necesarias y las usaremos para restaurar la estabilidad de precios». ¿Pero lo hace? Como dijo Andrew Bailey, gobernador del Banco de Inglaterra: “La política monetaria no aumentará la oferta de chips semiconductores, no aumentará la cantidad de viento (no, de verdad) y tampoco producirá más conductores de vehículos pesados”. Y Jean Boivin, ex vicegobernador del Banco de Canadá y ahora en el Instituto de Inversiones BlackRock, comentó: “No estamos lidiando con una inflación impulsada por la demanda. Lo que realmente estamos pasando en este momento es un shock de oferta masivo y la forma de lidiar con esto no es tan sencilla como lidiar con la inflación”.

Si el aumento de la inflación está siendo impulsado por una débil oferta débil en lugar de una demanda excesivamente fuerte, la política monetaria no tendrá éxito. La política monetaria supuestamente funciona tratando de aumentar o disminuir la ‘demanda agregada’, para usar la categoría keynesiana. Si el gasto crece demasiado rápidamente como para que la producción lo satisfaga y, por lo tanto, genera inflación, las tasas de interés más altas supuestamente reducen la disposición de las empresas y los hogares a consumir o invertir al aumentar el coste de los préstamos. Pero incluso si esta teoría fuera correcta (y la evidencia no la respalda mucho), no se aplica cuando los precios están subiendo porque las cadenas de suministro se han roto, los precios de la energía están aumentando o hay escasez de mano de obra.

Sin embargo, los bancos centrales solo tienen el arma monetaria para aplicarla cuando se acelera la inflación. Así que la Fed planea un fuerte aumento en su ‘tasa política’ de interés (la tasa de los Fondos Federales), que establece el piso para todos los préstamos en los mercados capitalistas. Y también lo hacen otros bancos centrales.

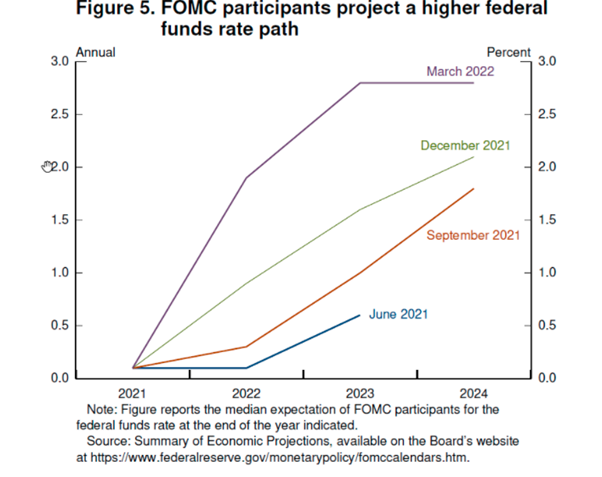

Powell tiene como objetivo aumentar la tasa de fondos federales al 1,9% para fines de este año y, por lo tanto, superar su valor normal estimado a largo plazo en 2023.

Al mismo tiempo, la Fed está ‘apoyándose’ en su anterior programa de ‘flexibilización cuantitativa’ (QE), es decir, comprando bonos públicos y otros respaldados por el gobierno a través de un aumento en la oferta monetaria. Durante el siglo XXI, la Fed ha comprado tanto papel del gobierno que su balance ha saltado de $ 1 billón a casi $ 9 billones, más del doble durante la pandemia de COVID.

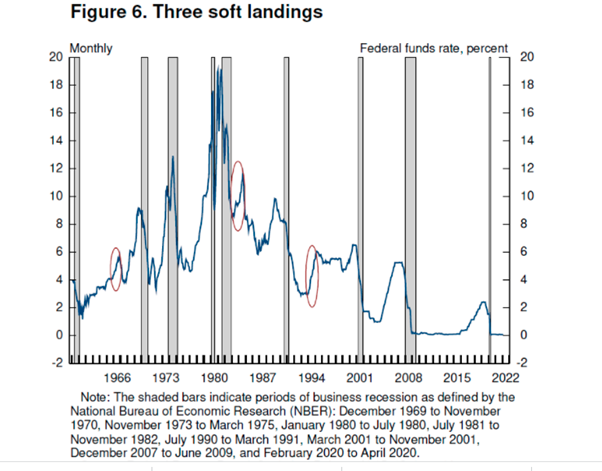

Ahora la Fed va a reducir el monto total del balance. Powell afirma que “estas acciones de política y las que vendrán ayudarán a reducir la inflación hasta cerca del 2 por ciento en los próximos 3 años». De hecho, reina el optimismo entre los principales analistas económicos porque creen que el aumento de las tasas de interés y la reversión de las inyecciones monetarias por parte de la Fed y otros bancos centrales no solo acabarán con la inflación, sino que también evitarán una caída de la inversión y el consumo como resultado, siempre que la Fed siga adelante con la guerra contra la inflación y ponga fin a su política de apaciguamiento. Powell comentó que “el registro histórico brinda algunos motivos para el optimismo: los aterrizajes suaves, o al menos suaves, han sido relativamente comunes en la historia monetaria de EEUU. 5 En tres episodios, en 1965, 1984 y 1994, la Reserva Federal elevó significativamente la tasa de los fondos federales en respuesta al sobrecalentamiento percibido sin precipitar una recesión”.

Powell también le dio mucha importancia a la explicación convencional actual de la inflación: que es causada principalmente por las ‘expectativas’ de aumentos de precios que ganan terreno entre los consumidores y las empresas, viendose autocumplidas, por así decirlo. “En el período reciente, las expectativas de inflación a corto plazo, por supuesto, han aumentado con la inflación, pero las expectativas a más largo plazo permanecen bien ancladas en sus niveles históricos ”.

Esta explicación ‘psicológica’ de la inflación elimina cualquier análisis objetivo de la formación de precios. ¿Por qué deberían subir o bajar las ‘expectativas’ en primer lugar? Y como mencioné antes, la evidencia que respalda el papel de las ‘expectativas’ es débil. Como concluye un nuevo artículo de Jeremy Rudd, de la Reserva Federal, “Los economistas y los responsables de la política económica creen que las expectativas de inflación futura de los hogares y las empresas son un factor determinante clave de la inflación real. Una revisión de la literatura teórica y empírica relevante sugiere que esta creencia se basa en cimientos extremadamente inestables, y se argumenta que adherirse a ella de manera acrítica fácilmente podría conducir a graves errores de política”.

Powell dejó significativamente fuera de sus ‘recesiones suaves’ las dos recesiones más profundas y amplias en las principales economías capitalistas desde 1945, a saber, 1980-82 y la Gran Recesión de 2008-9, cuando las tasas de interés aumentaron considerablemente antes del comienzo de la recesión. Al hacerlo, no puede ofrecer una explicación de por qué una política monetaria más estricta puede tener aterrizajes ‘suaves’ a veces y provocar desplomes otras.

Lo que falta en cualquier explicación son dos cosas que ofrece la teoría marxista. Primero, qué está pasando con la rentabilidad del capital; y segundo, qué está pasando con la tasa de interés real (después de tomar en cuenta la tasa de inflación). En períodos en los que la rentabilidad media es alta y/o está aumentando, los tipos de interés pueden subir y subirán también, pero sin aplastar la inversión (tanto productiva como improductiva (inmobiliaria y financiera). Ese fue el caso en todos los casos de aterrizaje ‘suave’ citados por Powell.

También fue así en otro argumento optimista sobre el probable éxito de la política monetaria en el control de la inflación. Un analista afirma que el período 1946-48 es la mejor analogía histórica hasta ahora. Hubo una grave escasez de suministros que luego condujo a fuertes aumentos en la inflación de precios. Pero eventualmente los aumentos de precios se desaceleraron a medida que la oferta creció gracias a que la fabricación pasó de la producción militar a la civil. La Fed no tuvo que subir las tasas de interés, sino que simplemente aplicó una reducción relativamente suave en el crecimiento del crédito para reducir su balance. En otras palabras, la “mano invisible” del mercado funcionó. Pero esta explicación nuevamente falla a la hora de comprender que la rentabilidad promedio del capital en este período fue la mayor del siglo XX, con mano de obra barata y tecnología no aplicada que pudieron ser utilizadas. No es de extrañar que la oferta creciera rápidamente para apagar las llamas de la inflación.

Pero esa no fue la situación en 1980, después de la enorme crisis de rentabilidad que comenzó a mediados de la década de 1960 y fue exacerbada por la recesión internacional de 1974-5. Y no fue ese el caso en 2008-9, cuando la rentabilidad del capital productivo no fue mucho más alta que a principios de la década de 1980 y si mucho más baja que en la ‘edad de oro’ de la producción capitalista de 1946-64 o incluso del período de recuperación ‘neoliberal’ de los años 80 y 90.

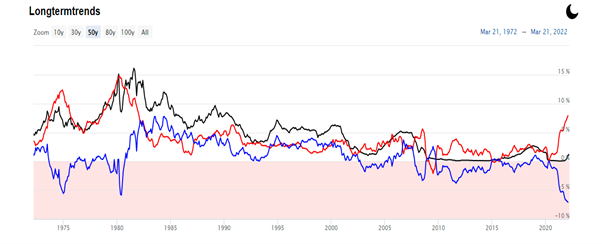

Luego está el segundo factor, la tasa de interés real. Paul Volcker se convirtió en jefe de la Reserva Federal en 1979 cuando las tasas de inflación, provocadas por los altos precios del petróleo y unos mercados laborales rigidos que limitaban el ajuste de la oferta (a diferencia de 1948), habían alcanzado los máximos del siglo XX. Volcker, un «monetarista» convencido y firme defensor de los intereses de los banqueros, subió inmediatamente las tasas de interés a niveles tales que la tasa de interés real de los fondos federales saltó de -3% a +5%. Puede ver ese salto en el gráfico a continuación, donde la línea roja es la tasa de inflación del IPC de EEUU, la línea negra es la tasa nominal de los fondos federales y la tasa real es la línea azul.

Este impacto en los costes de endeudamiento en términos reales, junto con la muy baja rentabilidad del capital, provocó la caída más profunda de la posguerra en las principales economías capitalistas, en dos episodios en tres años. Fue el final de los empleos manufactureros en los EEUU, Europa Occidental y el Reino Unido. El capital productivo se trasladó a Europa del Este, América Latina y Asia. De hecho, fue esta caída la que acabó con la inflación y redujo los precios del petróleo, no el aumento de las tasas de interés.

¿Cuál es la situación actual de la tasa de interés real? Es incluso más baja que cuando Volcker asumió el cargo en 1979. De ahí surgen dos posibilidades: hacer un ‘Volcker’ y llevar la tasa real de la Fed a territorio positivo para frenar la inflación requeriría una serie de aumentos de la Fed que no se han igualado en 100 años; y si eso se aplicara, dada la baja rentabilidad cercana a la de posguerra, es casi seguro que generaría una nueva caída en la inversión y la producción en las principales economías, por no hablar de su impacto en las llamadas economías emergentes del Sur Global… Todo esto implica que la política monetaria es un arma rudimentaria para controlar la inflación y no va a tener éxito sin provocar una gran crisis, no un aterrizaje ‘suave’.

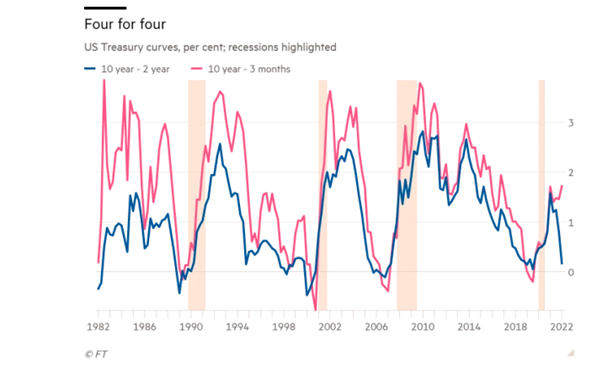

Un indicador útil en el pasado de una recesión, como he mencionado antes, es la curva de rendimiento invertida. Es cuando, en el mercado de bonos, la tasa de interés o el rendimiento de un préstamo a corto plazo (3 meses o 2 años) sube por encima de la tasa de interés o el rendimiento de un préstamo o bono a más largo plazo (10 años). Normalmente, si se pide prestado (se emite un bono) por un período más largo, se debe pagar una tasa de interés más alta al prestamista o al comprador del bono porque el plazo del crédito es más largo y, por lo tanto, el préstamo está sujeto a más inflación o a riesgos predeterminados. Pero cuando la ‘curva de rendimiento’ se aplana o incluso se invierte, generalmente sigue una recesión. ¿Por qué? Porque implica que los compradores de bonos están preocupados de que las subidas de tipos de interés provoquen una posible caída y, por lo tanto, están comprando bonos gubernamentales a largo plazo más seguros para proteger su efectivo.

Actualmente la curva de rendimiento de los bonos del gobierno de EEUU se dirige rápidamente hacia la inversión. El discurso de línea dura de Jay Powell declarando la guerra a la inflación condujo a una fuerte caída de la curva. La línea azul en el gráfico a continuación, la curva de 10 años/2 años, se dirige directamente a cero. En los últimos 40 años, cada vez que eso ha sucedido, ha seguido una recesión (como muestran las partes sombreadas del gráfico). De hecho, es peor que eso: las curvas 10/2 invertidas han precedido las últimas ocho recesiones y 10 de las últimas 13 recesiones, según Bank of America.

Powell trató de descartar el indicador de la curva de rendimiento en su discurso ante la NAB, argumentando que solo el extremo corto de la curva era un indicador de recesión y es cuando está cayendo, no subiendo:“existe una buena investigación realizada por el personal del sistema de la Reserva Federal que realmente señala que mire a corto, a los primeros 18 meses, de la curva de rendimiento. Eso es realmente lo que proporciona el 100 % del poder explicativo de la curva de rendimiento. Lo que tiene sentido. Porque si está invertida, eso significa que la Fed va a recortar, lo que significa que la economía está débil”.

Cualquiera que sea el valor predictivo de la curva de rendimiento de los bonos, el punto es que la economía de EEUU, la de mejor resultados entre los G7, se desacelerará a medida que avance el año. Hay poco espacio para un mayor crecimiento mediante el empleo de más trabajadores, mientras que la productividad y la inversión empresarial se están desacelerando. La productividad laboral interanual del sector empresarial no agrícola avanzó solo un 1 % a fines de 2021, en comparación con el 2,4 % de 2020. Y la inversión empresarial fue solo un 2,4 % superior a los niveles previos a la pandemia a fines de 2021. Varios pronósticos sugieren una desaceleración significativa en el crecimiento económico en los EEUU y el Reino Unido, y probablemente una recesión total en la Eurozona antes de que termine el año.

Y no son sólo los sectores productivos de la economía los que están en riesgo. Fue el colapso del sector de la vivienda en 2008 lo que desencadenó la Gran Recesión. Y después de una ola masiva de bienes raíces durante la pandemia de COVID, si las tasas hipotecarias aumentan considerablemente, los precios de la vivienda podrían bajar, lo que debilitaría el gasto de los consumidores. El inversor estadounidense en bonos Bill Gross comentó: “Sospecho que no se puede superar el 2,5% o el 3% antes de quebrar la economía de nuevo. Nos hemos acostumbrado a tasas cada vez más bajas y cualquier cosa mucho más alta romperá el mercado de la vivienda”. La deuda hipotecaria como porcentaje del PIB real ya ha aumentado 6 puntos porcentuales hasta el 55 % desde que el último ciclo de subida de tipos alcanzó su punto máximo a finales de 2015.

En lugar de un ‘aterrizaje suave’ como espera Jay Powell, el analista de Goldman Sachs, Philipp Hilderbrand, reconoce: “el riesgo de estanflación es una preocupación real hoy en día… Estamos viendo un shock de oferta superpuesto a otro shock de oferta. Y la naturaleza del nuevo shock de oferta, centrado en la energía, sugiere no solo que la inflación aumentará aún más y probablemente será más persistente en el futuro, sino también que el crecimiento se verá afectado”.

Existe una alternativa a la política monetaria. Es impulsar la inversión y la producción a través de la inversión pública. Eso resolvería el shock de oferta. Pero una inversión pública suficiente para hacer eso requeriría un control significativo de los principales sectores de la economía, en particular la energía y la agricultura; y la acción coordinada a nivel mundial. Eso es actualmente un sueño imposible. En cambio, los gobiernos buscan recortar la inversión en los sectores productivos y aumentar el gasto militar para luchar en la guerra contra Rusia (y China a continuación).

¿Qué camino tomará? ¿Serán Powell, Lagarde y Bailey nuevos mini-Volckers o se alejarán del conflicto y optarán por menos aumentos de tasas y se verán obligados a vivir con una inflación más alta? De cualquier manera, sugiere que la inflación a nivel mundial no disminuirá hasta que surja una nueva crisis, lo que indica que la guerra de los bancos centrales contra la inflación se ha perdido.

Fuente:

Traducción:G. Buster

Tomado de Sin Permiso – Sigue nuestras noticias